Los take rates (fees) desconocidos en AdTech

Si hay algo por lo que nuestra comunidad es que siempre siente curiosidad es por los take rates (fees) desconocidos.

En los DSP’s es un tema más o menos claro. Por ejemplo, The Trade Desk (TTD) se queda con el 20% de la inversión publicitaria bruta en una plataforma Self Service utilizada principalmente por las agencias de medios. Lo que no sabemos es cuánto gasto publicitario bruto gestiona una parte de los tres mil empleados de TTD ni qué tipo de márgenes se obtienen. En cualquier caso, TTD nos da una pista anualmente.

Criteo (CRTO) se lleva aproximadamente el 40% (margen bruto ex-TAC) que se gestiona principalmente mediante un modelo de prestación de servicios managed. Divulgan información trimestralmente. Otros más pequeños como Viant y Adthorent son las más similares a Criteo.

¿Cómo se calcula ese Fee o Take Rate?

Pero, ¿qué ocurre con los SSP’s del otro lado del mercado? ¿Cuáles son sus Take Rates? En este artículo se ha realizado el seguimiento de los dos SSP’s más grandes (excluído Google): Magnite (MGNI) y Pubmatic (PUBM).

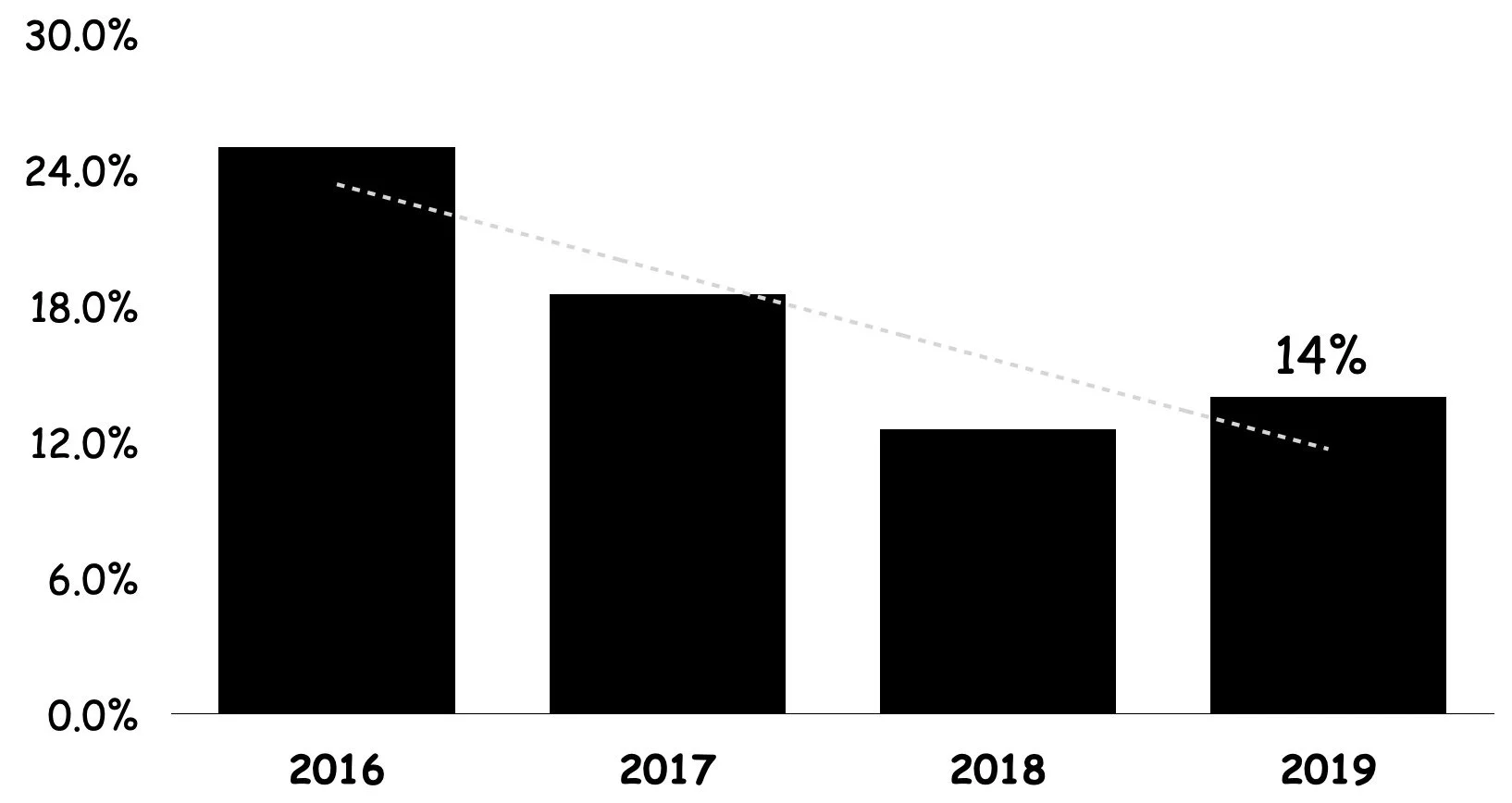

Pubmatic nunca ha revelado el take rate hasta donde sabemos (sigue leyendo más abajo, porque nosotros lo hemos “descubierto”). Sobre Magnite (MGNI), mirando hacia atrás, antes de 2019 vemos que el take rate ha ido bajando a medida que pasaba el tiempo. ¿Por qué?

El principal cambio en 2017 fue la eliminación de las tarifas de compra (una tarifa de conectividad DSP), dejando solo las tarifas de oferta.

Una explicación relacionada tiene que ver con las presiones de transparencia y la competencia. Antes de 2016, la programática era el salvaje oeste en comparación con un desierto algo más domesticado hoy en día, pero todavía opaco en comparación con los mercados financieros, por ejemplo.

Otro punto de vista podría ser que cuando Rubicon adquirió Telaria en 2019, la dirección no quería mostrar al mundo las altas tasas de captación con ese negocio.

O tal vez, alrededor de 2017, Magnite llegó a la conclusión de que la programática tenía un enorme crecimiento por delante y adoptó la opinión de que los players transparentes de SSP probablemente obtendrían más lealtad con los publishers y atraerían más gasto publicitario bruto de las agencias de medios y los anunciantes.

En cualquier caso, recuerda siempre que un mayor volumen reduce el coste marginal (algo positivo), por lo que mientras el margen entre las tarifas (precio cobrado) y el coste marginal sea positivo (y esperemos que se amplíe), eso es realmente bueno. Es el objetivo empresarial más importante.

Gracias a uno de nuestros astutos suscriptores, hemos podido consultar las transcripciones de los resultados de los ejercicios fiscales 21 y 22 de Magnite, en las que se indica lo siguiente:

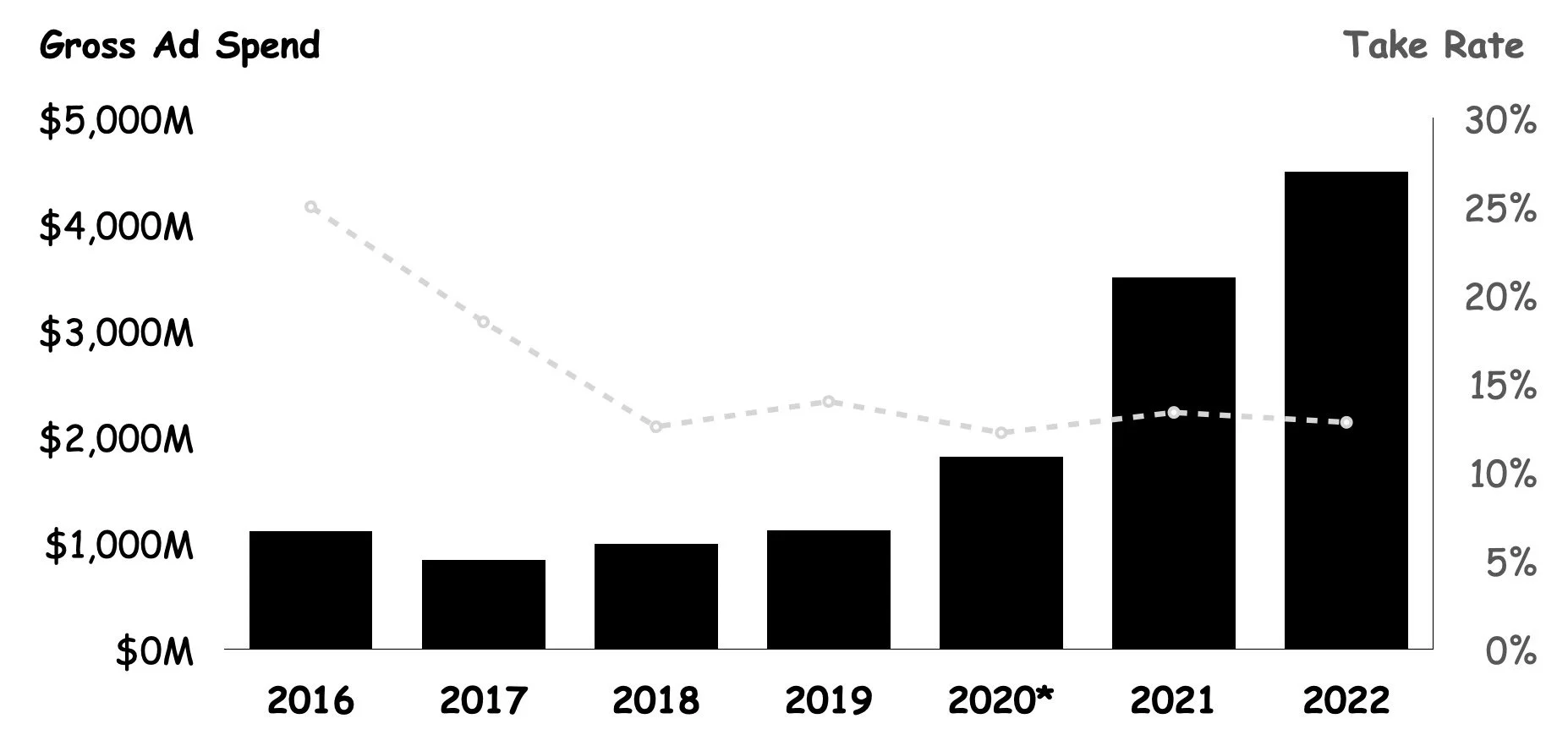

2022: Para el año completo 2022, reportaron ingresos ex-TAC de $ 515 millones y el gasto publicitario total se acercó a $ 4,5 mil millones.

2021: Registraron unos ingresos ex-TAC de 416 millones de dólares en el año con un gasto publicitario total de aproximadamente 3.500 millones de dólares.

Pubmatic (PUBM) es una historia diferente. Nunca han revelado las tasas de captación (que sepamos). Esto nos lleva a considerar algunas razones por las que la dirección de PUBM piensa que ésta es la mejor estrategia:

Si los índices de captación reales son relativamente altos, la dirección no quiere que sus clientes publishers o anunciantes lo vean por miedo a amotinarse.

Si los índices de captación de PUBM son elevados, se podría cuestionar la calidad del inventario que PUBM comercializa, partiendo de la base de que el inventario "limón" de menor calidad, expresado como "melocotón", genera probablemente márgenes más elevados. Todo va bien mientras no se pueda probar la diferencia entre lo amargo y lo dulce.

Si los índices de captación son elevados, los ingresos netos de PUBM en el ejercicio 22, de 256 millones de dólares, podrían situar el gasto publicitario bruto por debajo de los 1.000 millones de dólares. No es una buena perspectiva, porque el estatus de unicornio es un club raro en la tierra de la programática.

Retroceder en las tasas de captación de SSP

El hecho de que no se nos faciliten los índices de captación de SSP no significa que no podamos intentar utilizar ratios contables y financieros básicos para intentarlo.

Las matemáticas son sencillas. Si queremos calcular el gasto publicitario bruto, lo único que necesitamos es una estimación razonable de la tasa de captación y dividirla entre los ingresos netos de MGNI y PUBM, que se publican y auditan.

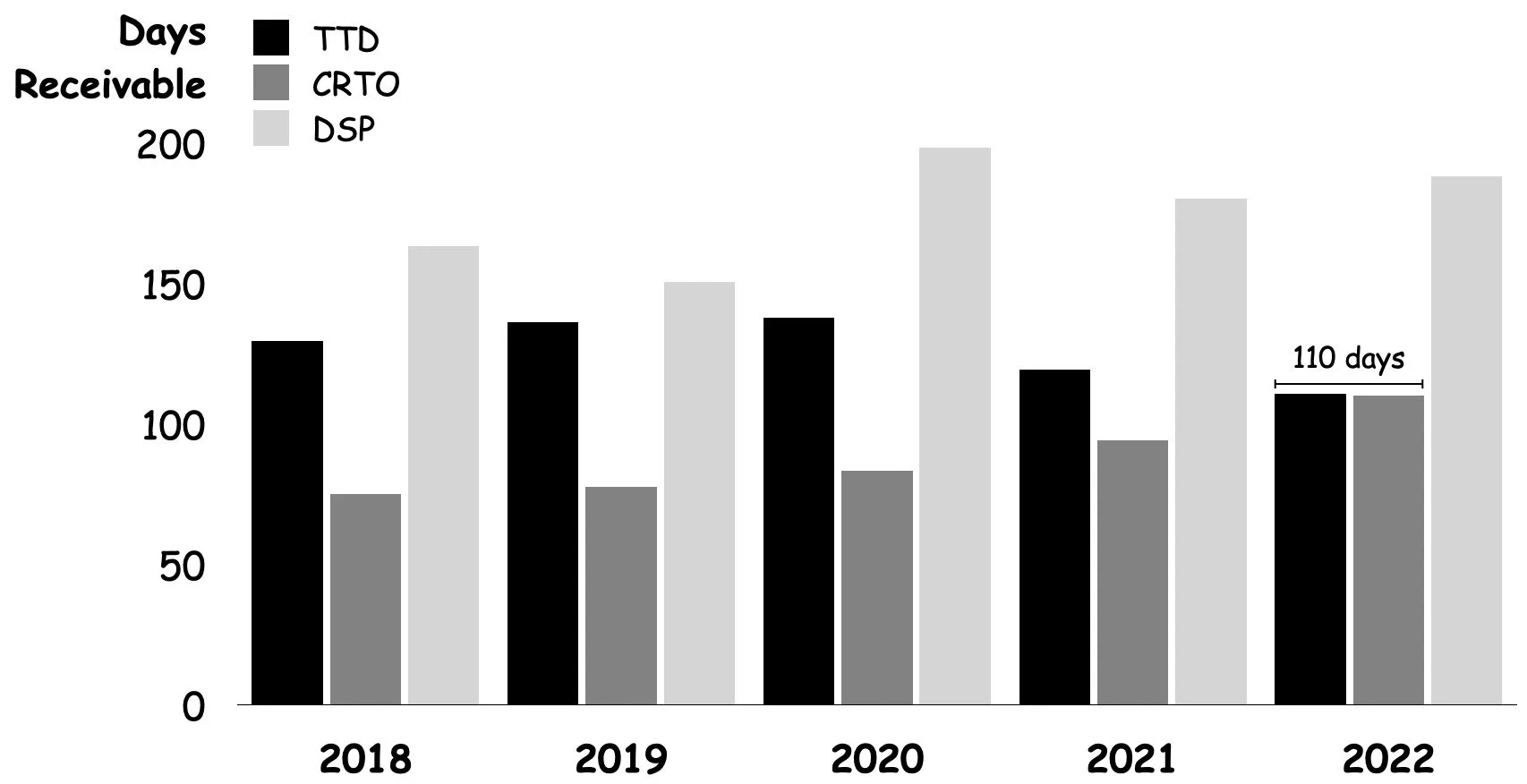

Nuestra primera curiosidad era ver cuántos días tardan los DSP’s en cobrar los importes pendientes (días de cobro) de su base de usuarios, que suelen ser agencias de medios y/o relaciones directas con anunciantes.

Lo interesante aquí es la diferencia entre los mayores players DSP ‘s (TTD y CRTO) frente a Viant ( DSP 3,56%↑ ), que es un DSP más pequeño con sólo 197 millones de dólares de inversión publicitaria bruta en el año fiscal 22, frente a los casi 8.000 millones de TTD y los 2.000 millones de CRTO. Por lógica, parece que cuanto mayor es el player, antes llegan los pagos.

Entre TTD y CRTO, la media de días de cobro es de 120 días (o 4 meses). Los clientes tardan 4 meses en pagar las facturas. ¡¡Así es el mundo de la publicidad!!

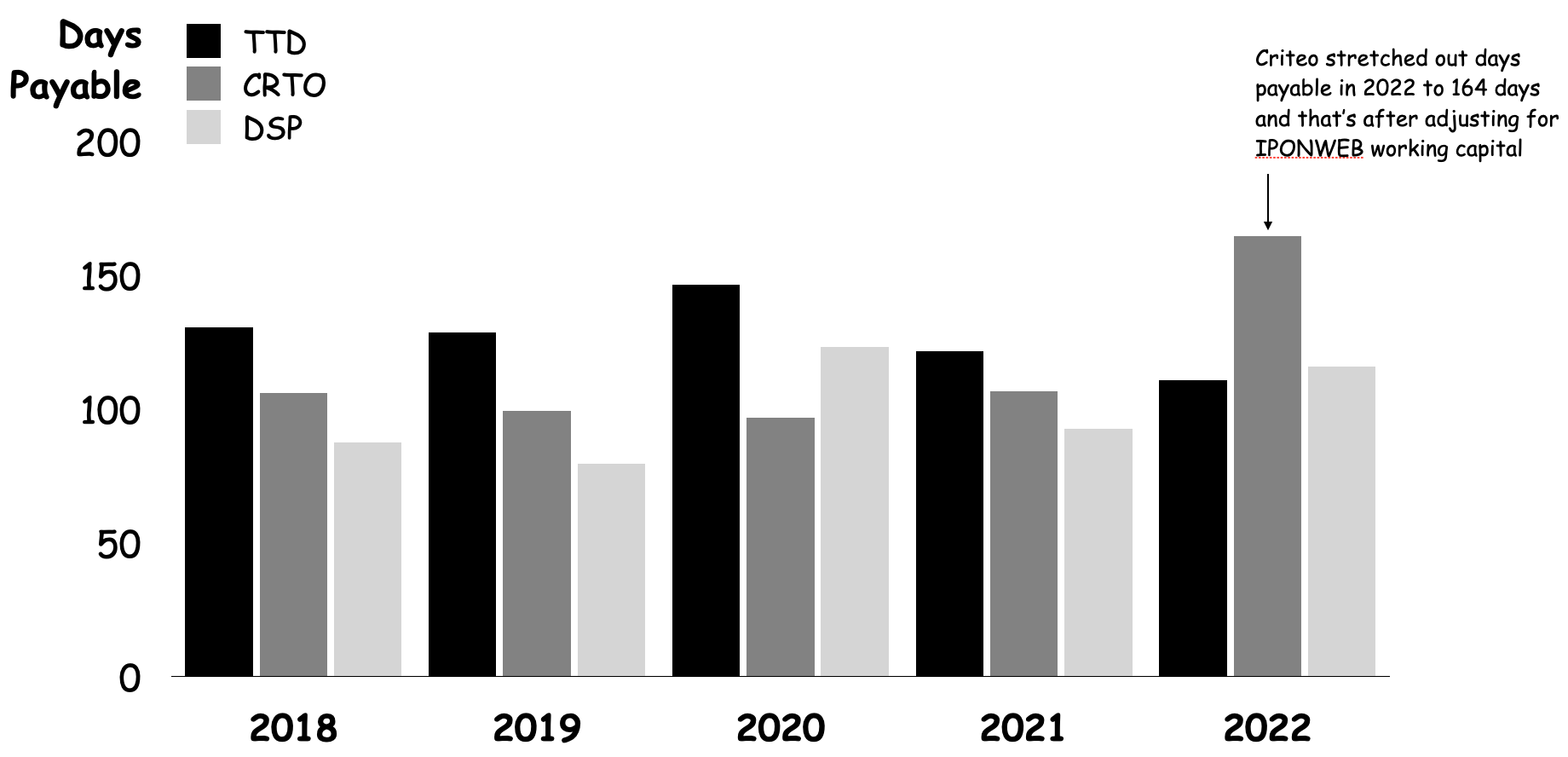

También nos fijamos en lo que tardan los DSP’s en pagar sus facturas a los socios SSP’s: Es de unos 130 días.

Esta cadena de cuentas a pagar y a cobrar se basa en acuerdos contractuales denominados responsabilidad secuencial.

Responsabilidad secuencial: Cuando una empresa no tiene la obligación de pagar lo que debe hasta que recibe el dinero que se le debe.

Esto es así

Los anunciantes tardan lo máximo posible en pagar a las agencias de medios (por ejemplo, cuanto más tiempo esté el dinero como activo prepagado (cuenta corriente) en lugar de como gasto, mejor).

Las agencias de medios adoptan la misma postura de capital circulante cuando pagan a los DSP’s.

Finalmente, los DSP’s pagan a los SSP’s cuando las agencias les pagan a ellos.

Y por último, los SSP’s pagan a sus clientes publishers.

Para poner en perspectiva esta larga cadena de pagos, si un anunciante realiza una campaña programática en enero, los publishers cobrarán en julio (si tienen suerte).

Para reflexionar: Los profesionales del marketing a menudo se suben al escenario en los eventos de la industria afirmando ser los mayores defensores de los publishers, en particular de los 100 o más que captan la gran mayoría de la atención de los consumidores. Pero si son tan conscientes de la importancia social de los publishers de open web, ¿por qué tardan tanto en pagarles?

En cuanto a los SSP’s, la pregunta es: ¿cuánto tardan los SSP’s como Magnite y Pubmatic en cobrar de los DSP’s? Bueno, hasta que no sepamos algo sobre el gasto publicitario bruto no podremos saber mucho.

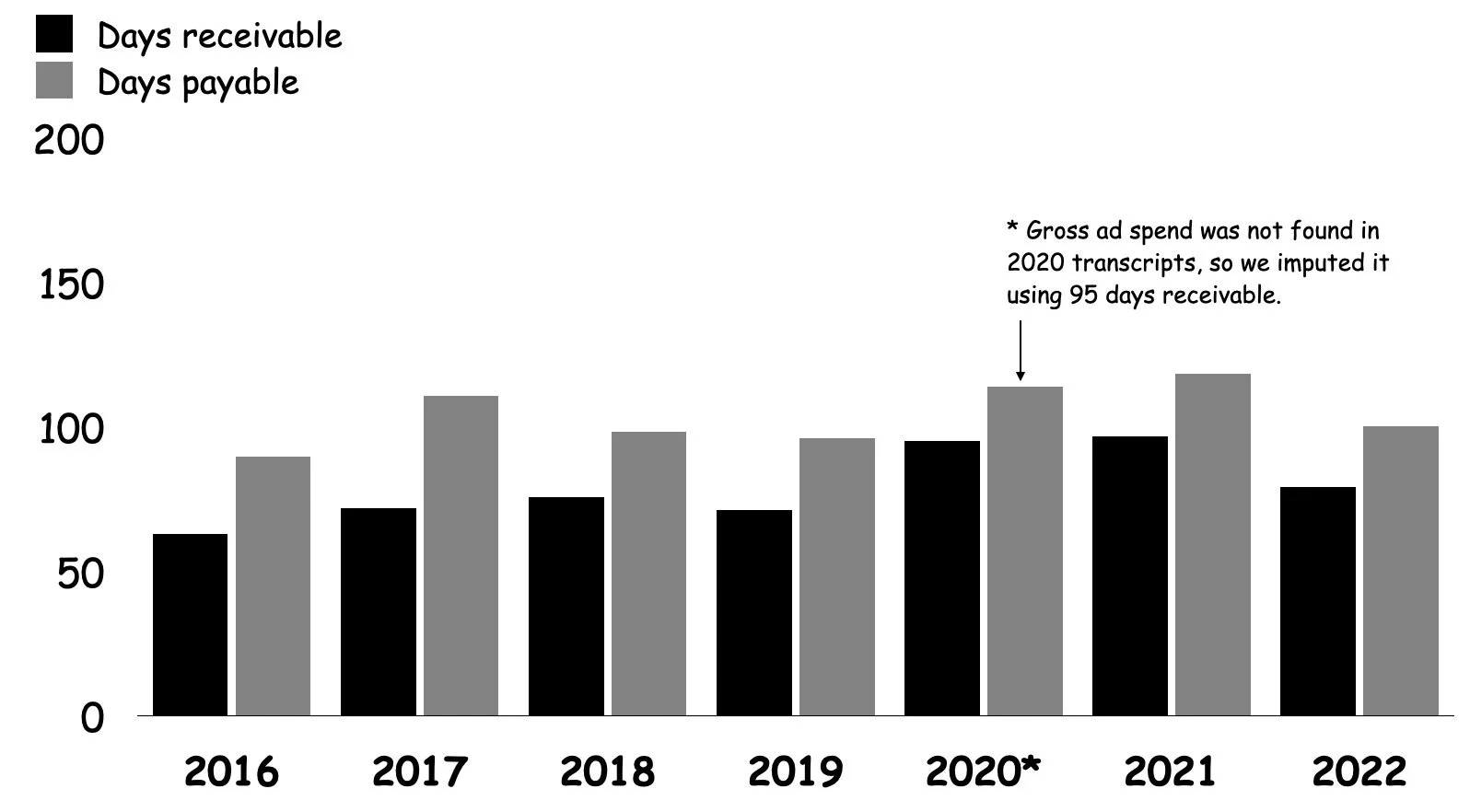

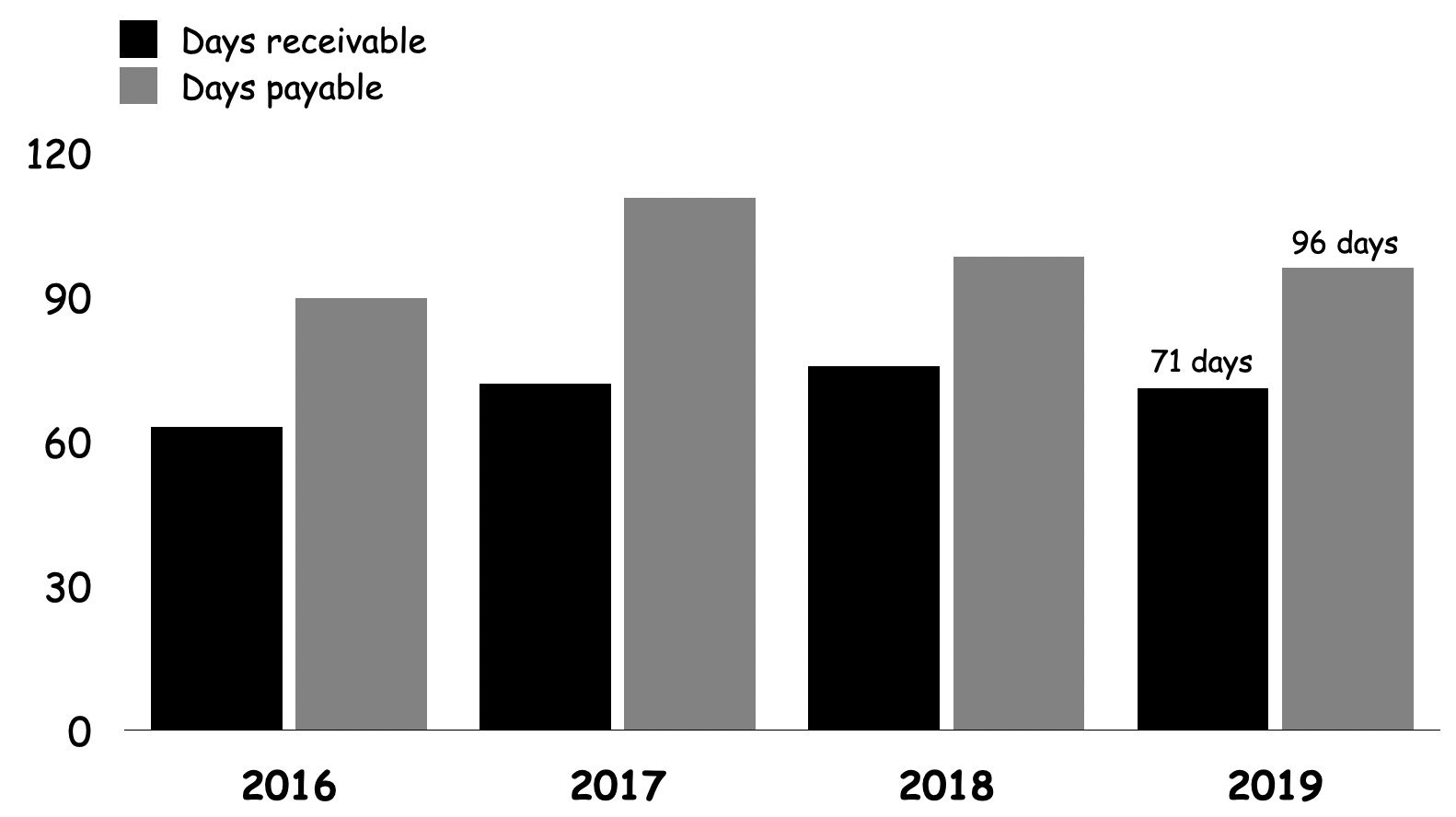

El primer lugar ¿donde podemos mirar para obtener una pista son los días de cobro y pago de Magnite antes de 2020, cuando solían revelar el gasto publicitario bruto?

Sin saber mucho más, podemos ver responsabilidad secuencial en juego. En 2019, Magnite tardó 71 días en cobrar a los DSP’s y 96 días (casi un mes más) en pagar a los publishers.

Calculando los cobros actuales de MGNI y PUBM

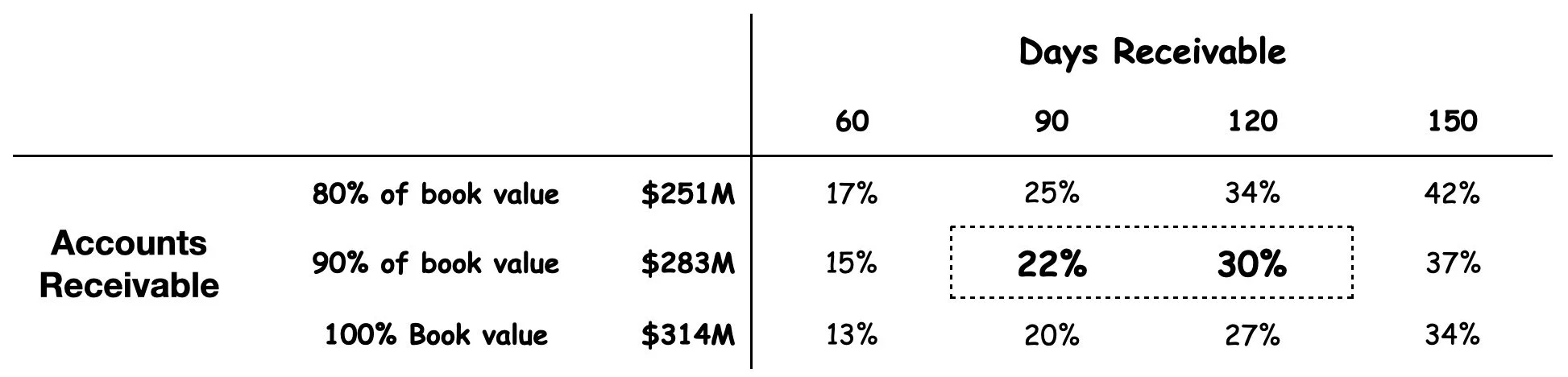

Dado que los días de cobro de un DSP son 110 días, y suponiendo que la responsabilidad secuencial está en juego en la cadena, eso significa que los días de cobro de un SSP son probablemente los mismos, si no ligeramente más largos.

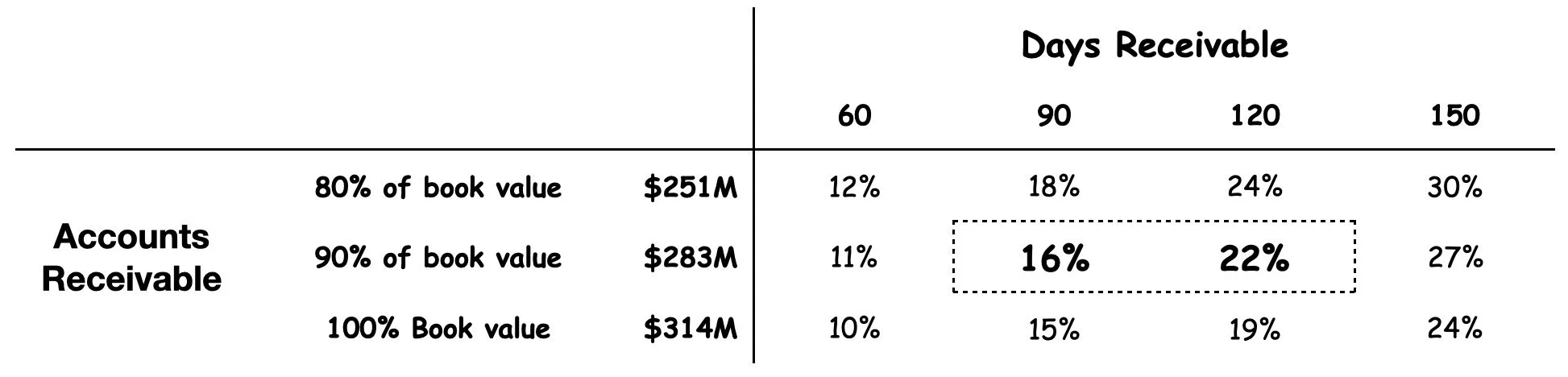

Si nos fijamos en el balance de Pubmatic, podemos ver que las cuentas por cobrar ascienden a 314 millones de dólares en el cuarto trimestre del ejercicio fiscal 22. Si introducimos nuestros 110 días de cobro como una suposición razonable para imputar el gasto publicitario bruto, obtenemos un gasto publicitario bruto para el ejercicio 22 de 1.400 millones de dólares.

Ahora que hemos calculado el gasto publicitario bruto, podemos obtener una estimación bastante aproximada de la tasa de ingresos probable de Pubmatic (más o menos unos puntos básicos):

También podemos considerar estas tasas de captación implícitas como una matriz para acotar lo que creemos que es el rango más probable entre el 22% y el 30%.

Si hacemos el mismo ejercicio con Magnite, vemos que los porcentajes de absorción implícitos para el ejercicio 22 son coherentes con lo que MGNI solía revelar en el pasado.

Nuestro análisis también muestra una gran diferencia en la cuota de gasto publicitario bruto entre Magnite y Pubmatic.

Pubmatic ha crecido más orgánicamente para atraer inversión bruta, mientras que Magnite ha adquirido casi 4 veces más inversión publicitaria bruta.

Regla de oro de AdTech: La capacidad de atraer primero la inversión publicitaria bruta y, a continuación, extraer la mayor tasa de captación que los clientes puedan tolerar es fundamental para la rentabilidad.

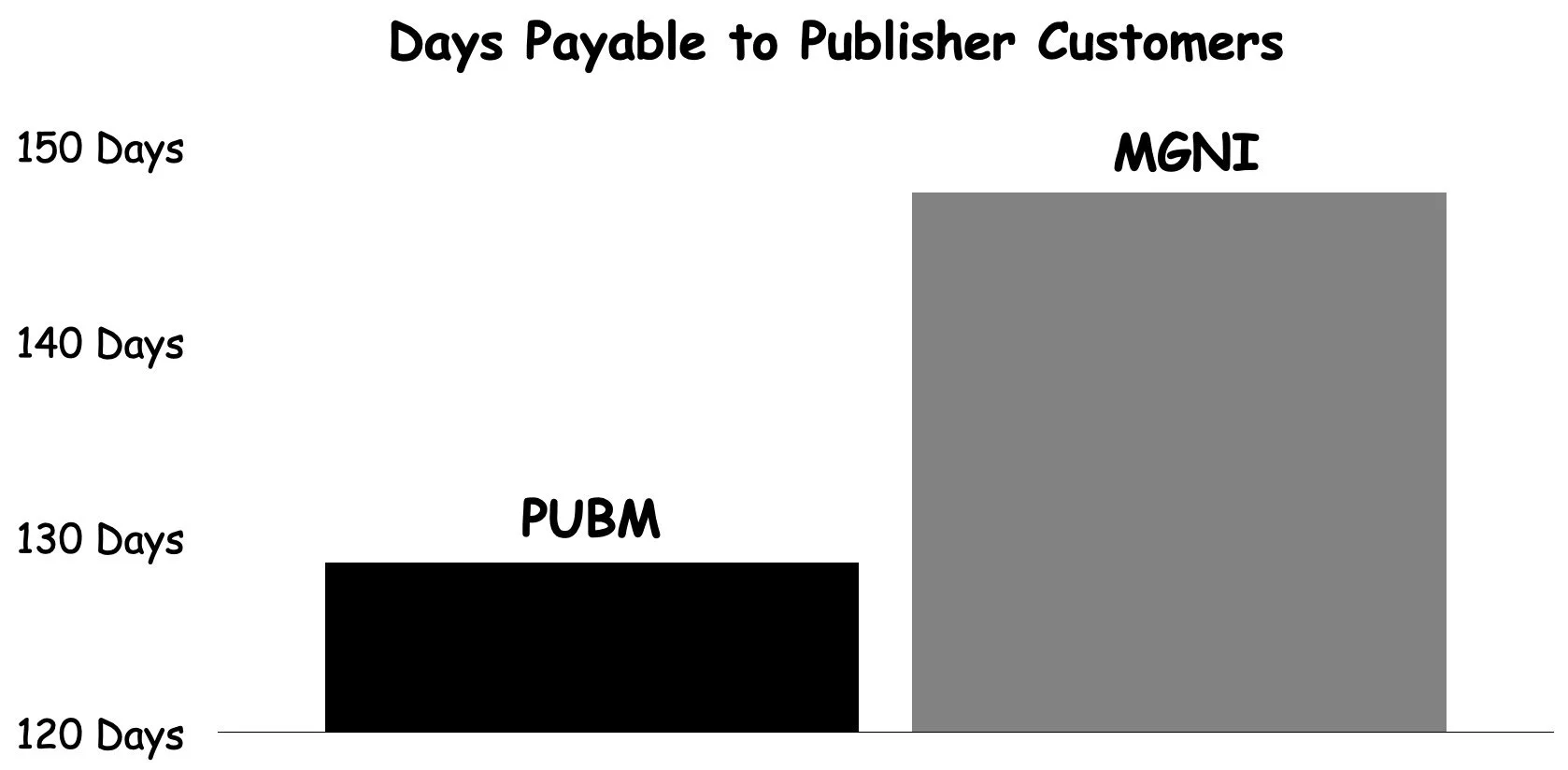

Por si sirve de algo, ahora que tenemos una idea razonable de la inversión publicitaria bruta implícita, también podemos calcular cuántos días tardan MGNI y PUBM en pagar a sus publishers clientes.

Al igual que ocurre con el poder de los DSP’s más grandes para hacer que los SSP’s esperen más tiempo para cobrar, la misma regla parece aplicarse cuando los SSP’s pagan a los publishers.

Cuanta más demanda aporten a los publishers, más paciencia de pago tendrán.

Fuente: Quo Vadis